Globaler Markt für Batteriespeichersysteme hart umkämpft

Grafik: Wood Mackenzie

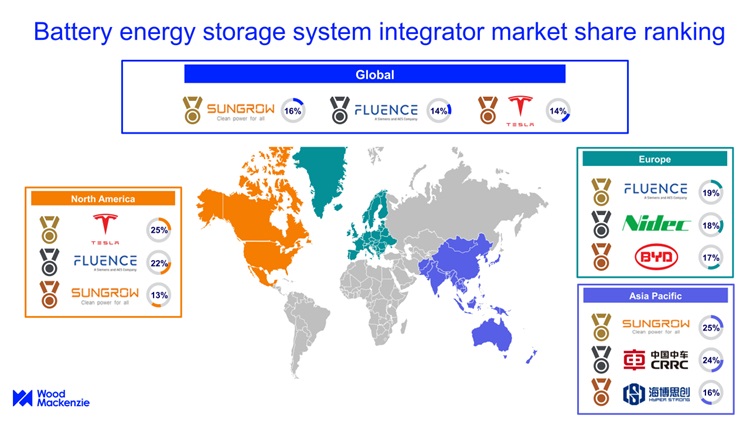

Grafik: Wood MackenzieDer globale Markt für Batteriespeichersysteme (BESS) wird zunehmend wettbewerbsorientiert. Dabei vereinen die fünf größten Systemintegratoren 62 % der gesamten BESS-Lieferungen (MWh) auf sich. Das hat eine aktuelle Analyse des Marktforschungsinstituts Wood Mackenzie ergeben. Der führende Anbieter Sungrow kommt demnach auf 16 % des globalen Marktanteils nach Lieferungen in MWh, gemeinsam gefolgt von Fluence (14 %) und Tesla (14 %), Huawei (9 %) und BYD (9 %).

„Da wichtige politische Entwicklungen den Markt für Batterie-Energiespeichersysteme vorantreiben, wird die BESS-Integrationsbranche immer wettbewerbsintensiver. Während bestehende Systemintegratoren bestrebt sind, ihren Marktanteil zu erhöhen, hat der schnell wachsende Energiespeichermarkt auch viele neue Marktteilnehmer in diesen Bereich gezogen“, sagt Kevin Shang, leitender Forschungsanalyst bei Wood Mackenzie. „Ein gemeinsames Merkmal der führenden BESS-Integratoren ist, dass ihre globale Präsenz ihnen den Zugang zu einem größeren Kundenstamm und die Erschließung zusätzlicher Einnahmequellen ermöglicht. Darüber hinaus sind viele BESS-Integratoren bestrebt, die vertikale Integration ihrer Lieferkette zu verbessern“.

Laut Shang hat sich das weltweite Batterieangebot im Jahr 2023 entspannt. Doch das begrenzte Angebot an Transformatoren ist zum neuen Engpass in der Energiespeicher-Lieferkette geworden. Die Branche hat mit Lieferengpässen und Preisspitzen bei Transformatoren zu kämpfen, wobei die Mindestvorlaufzeit für Transformatoren aller Größen mehr als ein Jahr beträgt. Dies hat direkte Auswirkungen auf die Systemintegratoren, da Transformatoren für den Netzanschluss unerlässlich sind.

Tesla im nordamerikanischen Markt für Batteriespeichersysteme führend

Im nordamerikanischen Markt für BESS-Integratoren entfielen im Jahr 2022 auf die fünf größten Anbieter 81 % des Marktes. Tesla führt die Region mit einem Marktanteil von 25 % an. „Als der weltweit am stärksten vertikal integrierte Anbieter von Energiespeichern hat Tesla einen entscheidenden Vorteil. Durch die Integration von Hardware, Software und zusätzlichen Dienstleistungen kann Tesla seinen Kunden schnell kontinuierliche Verbesserungen und neue Funktionen anbieten“, so Shang.

Nach Fluence (mit 22 %) belegt das chinesische Unternehmen Sungrow mit einem Marktanteil von 13 % auf dem nordamerikanischen Markt im Jahr 2022 den dritten Platz. Diese hohe Platzierung ist größtenteils auf die Kostenwettbewerbsfähigkeit und die fortschrittlichen Flüssigkeitskühlungsprodukte des Unternehmens zurückzuführen.

„Der Inflation Reduction Act (IRA) und die von den Bundesstaaten betriebene Politik für saubere Energie werden das Wachstum des Speichermarktes vorantreiben. Wir gehen davon aus, dass der Wettbewerb auf dem US-Markt für BESS-Integratoren in den kommenden Jahren zunehmen wird. Die Unternehmen müssen eine solide Geschäftsstrategie verfolgen, um in einem hart umkämpften Markt erfolgreich zu sein“, sagt Shang.

Preiskampf zwischen den Systemintegratoren

Im asiatisch-pazifischen Raum ist China der größte Markt für BESS. „Der chinesische Markt für Integratoren wird immer wettbewerbsintensiver und steht unter starkem Druck durch vor- und nachgelagerte Teilnehmer der Lieferkette. Der Besitz von Fertigungskapazitäten für Schlüsselkomponenten wie Zellen, PCS, BMS und EMS ist eher eine Notwendigkeit als ein Vorteil, da die Ausschreibungsanforderungen für Energiespeicherprojekte immer detaillierter und strenger werden“, sagt Shang.

Angesichts des Trends zur Homogenisierung von Energiespeicherprodukten ist der Preis in der Region zum wichtigsten Unterscheidungsmerkmal und zum entscheidenden Faktor bei der Angebotsabgabe geworden. „Der Preiskampf zwischen den Systemintegratoren hat in China begonnen. Wir haben beobachtet, dass immer mehr Akteure bereit sind, im Tausch gegen Marktanteile Gewinne zu opfern, was die Rentabilität der gesamten Branche beeinträchtigt“, so Shnag. „Wir gehen jedoch davon aus, dass aggressive Angebotsstrategien mit geringen Gewinnspannen nicht von Dauer sein werden. Der sich verschärfende Wettbewerb auf dem Markt wird es Unternehmen mit geringer Rentabilität und ohne klare Wettbewerbsfähigkeit schwer machen, in den kommenden Jahren zu überleben.“

1.11.2023 | Quelle: Wood Mackenzie | solarserver.de © Solarthemen Media GmbH