Indien: Photovoltaik-Ausbau im PPA-Segment auf Rekordkurs

Grafik: Mercom India

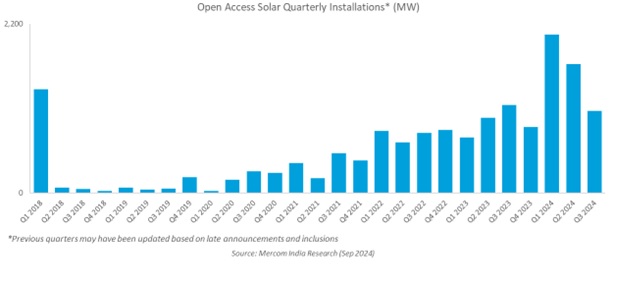

Grafik: Mercom IndiaIn den ersten neun Monaten des Kalenderjahres 2024 hat Indien 4,8 Gigawatt an so genannter Open Access Photovoltaik-Leistung zugebaut. Dabei handelt es sich um Solarstrom, bei der ein Stromerzeuger ein Solarkraftwerk an einem geeigneten Standort errichtet und einen mittel- bis langfristigen Stromabnahmevertrag (PPA) mit einem Verbraucher abschließt. Der Zubau im PPA-Segment entspricht einem Anstieg von fast 69 % gegenüber den 2,8 GW, die das Land in den ersten neun Monaten 2023 installiert hatte. Das geht aus den Q3 2024 India Solar Open Access Market Report von Mercom India hervor. Die Verfügbarkeit von kostengünstigen Solarmodulen förderte den Leistungsausbau in der ersten Jahreshälfte 2024 und führte zu Rekordinstallationen in den ersten neun Monaten 2024. Der gesamte Photovoltaik-Ausbau in Indien betrug in den ersten neun Monaten des Jahres 2024 rund 16,4 Gigawatt.

Im dritten Quartal 2024 hat Indien etwa 1,1 GW an Photovoltaik-Freiflächenanlagen im PPA-Segment zugebaut. Das ist ein Rückgang von mehr als 36 % gegenüber den 1,7 GW, die man im Q2 2024 installiert hatte. Dabei wurde der Zubau im Freiflächensegment im dritten Quartal durch Verzögerungen bei mehreren Projekten behindert, die in erster Linie auf die begrenzte Übertragungsinfrastruktur und Probleme beim Landerwerb zurückzuführen sind. Weitere Faktoren wie Verzögerungen bei der Genehmigung von Netzanschlüssen und die höheren Kosten von indischen PV-Modulen, die auf der ALMM-Liste stehen, im Vergleich zu importierten Solarmodulen, trugen ebenfalls zur Verlangsamung bei. Im April 2024 hatte Indien die „Approved List of Models & Manufacturers (ALMM) order“ reaktiviert, um die heimische Solarindustrie zu fördern.

Photovoltaik-Ausbau in Indien von Industrie- und Handelsunternehmen getrieben

„Industrie- und Handelsunternehmen treiben die Dekarbonisierung voran, unbeirrt von den Herausforderungen bei der Umsetzung und den steigenden Kosten. Obwohl Infrastruktur- und Regulierungsfragen Herausforderungen darstellen, gedeiht die Solarenergie weiterhin als die erschwinglichste Alternative zu traditionellen Energiequellen“, sagt Priya Sanjay, Managing Director bei Mercom India.

Im dritten Quartal 2024 war der Bundesstaat Maharashtra mit einem Anteil von fast 27 % der Installationen führend beim Zubau von Solarleistung. Tamil Nadu und Uttar Pradesh folgen mit fast 24% und über 15% der in Betrieb genommenen Projekte. Karnataka bleibt der Spitzenreiter bei den kumulativen Installationen und verfügte Ende September 2024 über rund 29 % der solaren Freiflächenleistung. Ferner liegen Maharashtra und Gujarat an zweiter und dritter Stelle mit über 14 % und 11 % der kumulierten Installationen bis Ende Q3 2024.

Die Pipeline von Solar-Freiflächenprojekten, die sich in der Entwicklung und in der Vorbauphase befinden, betrug im September 2024 24,1 GW. Dabei befinden sich mehr als 80 % der Projekte in der Pipeline sich in Rajasthan, Karnataka, Andhra Pradesh, Maharashtra und Tamil Nadu.

Adani Green war mit einem Anteil von über 36 % der verkauften Elektrizität der führende Anbieter auf dem Green Day-Ahead Market (G-DAM). Zudem war Punjab mit einem Anteil von fast 23 % der gekauften Elektrizität der führende Beschaffer am G-DAM.

Das Volumen der an der Indian Energy Exchange (IEX) gehandelten Zertifikate für erneuerbare Energien stieg gegenüber dem Vorquartal um über 198 %. Ferner stieg das am Green Term Ahead Market der IEX gehandelte Volumen im Quartalsvergleich um mehr als 103 %.

Der Bericht „Q3 2024 India Solar Open Access Market Report“ enthält eine detaillierte Analyse des Open-Access-Solarmarktes, der Stromtarife für den Einzelhandel, der PPA-Preise sowie der Open-Access-Gebühren und -Kosten für fünfzehn Staaten. Der vollständige Bericht ist unter diesem Link zu finden.

Quelle: Mercom India | solarserver.de © Solarthemen Media GmbH